Friday, November 20, 2009

some methods used to manipulate earnings & cash flow (specially operating cash flow)

Với các khoản phải trả (account of payable ~ A/P)

Khoản phải trả làm fát sinh dòng tiền ra (cash out flow), ko ảnh hưởng đến earning nhưng rõ ràng ảnh hưởng đến operating CF. Có 2 cách manipulation đối với A/P:

Stock option

Tiền thu đc khi bán stock option => tăng income

mặt khác:

khi mar. price tăng => option exercised càng nhiều => option demanded càng lớn

=> (hic giải thích hơi ngu. cần fải xem lại đã)

Buy back stock

Khi number of outstanding stock tăng lên => diluted EPS bị giảm nhiều so với basic EPS

=> để giảm tình trạng này: buy back stock.

Tuy nhiên, constraint của method này là:

no. of outstanding stock tăng khi option exercised

=> dùng tiền thu đc khi phát hành stock option để buy back.

nhưng stock option lại thường chỉ exercised khi mà mar. price tăng => price of stock bought back higher!

Khoản phải trả làm fát sinh dòng tiền ra (cash out flow), ko ảnh hưởng đến earning nhưng rõ ràng ảnh hưởng đến operating CF. Có 2 cách manipulation đối với A/P:

- Kéo dài thời gian thanh toán: cách này dễ hiểu rồi, khỏi phải giải thích nhiều. 1 dấu hiệu cần chú ý là số ngày phải trả (days of A/P) tăng dần.

- Tài trợ cho A/P (financing): bank hoặc 1 financial intermediary sẽ thay cty trả nợ cho chủ nợ (vì A/P fát sinh trong quá trình sản xuất kinh doanh => chủ nợ thường là nhà cung cấp, bên bán nguyên vật liệu...). Nói cách khác: cty đã đi vay để thanh toán khoản phải trả => chủ nợ mới là bank/financial intermediary => dòng tiền của khoản Nợ bị thay đổi tính chất: từ operating chuyển sang financing. Nghĩa là bây giờ khi thanh toán principal + interest thì đây sẽ là financing cash out flow, chứ ko còn là operating cash out flow nữa.

- Chứng khoán hóa các khoản phải thu: gộp các A/R lại, securitized rồi bán đi (thường là bán cho investment bank, đúng k nhở?). Mìh ko nhớ quá trình này loằng ngoằng ntn nhưng tóm lại cty sẽ đc ghi nhận 1 khoản GAIN & chưa có quy định là GAIN này để vào đâu, nên có cty sẽ ghi tăng Revenue, ghi giảm A/R...

Stock option

Tiền thu đc khi bán stock option => tăng income

mặt khác:

khi mar. price tăng => option exercised càng nhiều => option demanded càng lớn

=> (hic giải thích hơi ngu. cần fải xem lại đã)

Buy back stock

Khi number of outstanding stock tăng lên => diluted EPS bị giảm nhiều so với basic EPS

=> để giảm tình trạng này: buy back stock.

Tuy nhiên, constraint của method này là:

no. of outstanding stock tăng khi option exercised

=> dùng tiền thu đc khi phát hành stock option để buy back.

nhưng stock option lại thường chỉ exercised khi mà mar. price tăng => price of stock bought back higher!

Tuesday, November 17, 2009

Friday, November 13, 2009

website theo dõi các chỉ báo kinh tế vĩ mô

Mình thường xem ở web forexfactory này. Nó có filter hay & còn explain các chỉ số cho mìh cũng như có luôn link tới related info/analysis về chỉ số đó, sự kiện đó :). Cái mục "những chỉ số đáng chú ý của EU/Mỹ tuần tới" trên các website VN, chắc lấy từ đây mà ra :P.

À mà đợt trc mìh ko để ý. bẵng đi ít lâu ko vào, thấy nó có cả China. chả biết có china từ trc hay h mới có, mìh k nhớ

À mà đợt trc mìh ko để ý. bẵng đi ít lâu ko vào, thấy nó có cả China. chả biết có china từ trc hay h mới có, mìh k nhớ

Tuesday, November 10, 2009

Commercial Paper (CP)

Đọc hết bài về các loại fixed income, riêng CP thì bớt lại, nghĩ nó simple là thương phiếu thôi, có cái gì mà đọc. H đọc bài bác Giang viết về thị trường CP ở US mới thấy nó important ntn: cầu nối giữa financial world vs real world.

Đau đầu quá. Đi ngủ. Sáng mai sẽ đọc lại bài í, R62 nhở. ùh, & đọc CP đầu tiên. I promise! [mìh đag cố vặn đồng hồ sinh học cho nó về bthg`. haiz. hope me successful]

---

Update @ 11th Nov 09:

Đã đọc lại về CP. nhưng thấy nó ko seriously important như bác Giang đã nói: ngược lại, nó còn bảo là secondary mar. cho CP rất là little, thường investor "hold to maturity".

- Cũng có thể, đến L2, 3 mới đc học kỹ hơn ;).

- Hoặc, CP được issue từ co. đến investor luôn, tức là cái thị trường CP ở trong bài của bác G là primary mar; chứ ko fải secondary mar - như thị trường của các loại securities khác.

Dưới đây là tóm tắt 1 vài điều về CP mà mìh đã đọc.

Đau đầu quá. Đi ngủ. Sáng mai sẽ đọc lại bài í, R62 nhở. ùh, & đọc CP đầu tiên. I promise! [mìh đag cố vặn đồng hồ sinh học cho nó về bthg`. haiz. hope me successful]

---

Update @ 11th Nov 09:

Đã đọc lại về CP. nhưng thấy nó ko seriously important như bác Giang đã nói: ngược lại, nó còn bảo là secondary mar. cho CP rất là little, thường investor "hold to maturity".

- Cũng có thể, đến L2, 3 mới đc học kỹ hơn ;).

- Hoặc, CP được issue từ co. đến investor luôn, tức là cái thị trường CP ở trong bài của bác G là primary mar; chứ ko fải secondary mar - như thị trường của các loại securities khác.

Dưới đây là tóm tắt 1 vài điều về CP mà mìh đã đọc.

TIPS

Đọc được bài này của Krugman về TIPS. Chắc mìh hiểu đc 60%, mà thấy buồn cười cái giọng điệu mai mỉa của ông í. Mượn nguyên xi về đây, để dành lúc nào translate có sáng tạo :">

ko quên add luôn bài về on-the-run vs off-the-run fixed income nói chung & TIPS nói riêng từ blog bác Giang

source:http://krugman.blogs.nytimes.com/2009/11/09/tips-and-inflation-expectations/

[hahah, fải để source to oành vậy vì mìh sợ violate standard of professional, hnhư là I.C thì fải, misrepresentation :)) ]

November 9, 2009, 8:58 am

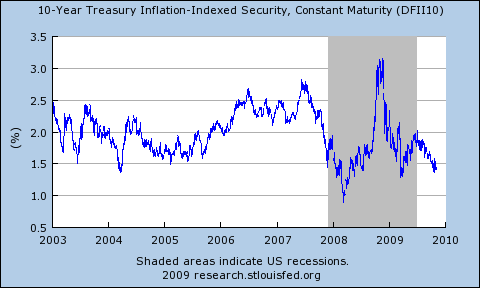

Treasury inflation-protected securities — bonds whose payouts are indexed to consumer prices — are really useful for economic analysis: they give an objective, market-based measure of expected inflation. But you have to be a bit careful about using them to interpret recent events, because the same financial disruptions that wreaked havoc with many assets also did some funny stuff to TIPS.

You can see what I mean in the chart above. The yield on TIPS shot up after Lehman fell; ordinary bond yields plunged over the same period. Was this a collapse in expected inflation? Not really, or at any rate not mostly: TIPS are less liquid than regular 10-year bonds, so in the rush for liquidity they became very underpriced for a while. Correspondingly, as markets calmed down there was a fall in TIPS yields and a rise in ordinary bond yields; this probably didn’t have much to do with changing inflation expectations.

So when you read something like this:

Oh, and this particular story did something I’ve noticed more and more in financial reporting: when reporters are assigned to write a story about how bond markets are afraid of debt/deficits/inflation, they have a strange and telling habit of telling readers a lot of scare stories about how markets are nervous, along with something about how interest rates or spreads are at their highest level in x weeks or y months — but strangely fail ever to mention what the spreads or rates actually are. Thus I’ve read scary-sounding articles about Japanese debt that somehow never mention that Japan is currently able to borrow long-term at less than 1.5%.

And in this case you’d never know from the story what the 10-year U.S. inflation rate implied by the TIPS spread is. The answer, as of Friday, was 1.98 percent. But that number sort of wouldn’t match the whole thing about bond vigilantes, I guess, so it was omitted.

ko quên add luôn bài về on-the-run vs off-the-run fixed income nói chung & TIPS nói riêng từ blog bác Giang

source:http://krugman.blogs.nytimes.com/2009/11/09/tips-and-inflation-expectations/

[hahah, fải để source to oành vậy vì mìh sợ violate standard of professional, hnhư là I.C thì fải, misrepresentation :)) ]

November 9, 2009, 8:58 am

TIPS and inflation expectations

You can see what I mean in the chart above. The yield on TIPS shot up after Lehman fell; ordinary bond yields plunged over the same period. Was this a collapse in expected inflation? Not really, or at any rate not mostly: TIPS are less liquid than regular 10-year bonds, so in the rush for liquidity they became very underpriced for a while. Correspondingly, as markets calmed down there was a fall in TIPS yields and a rise in ordinary bond yields; this probably didn’t have much to do with changing inflation expectations.

So when you read something like this:

Market inflation expectations can be calculated by comparing the difference in yields on a 10-year Treasury and a 10-year Tip. In the US, that gauge has reached the highest level in 15 months. A comparison of similar UK bonds shows expectations are at an 11-month high.you have to take it with large helpings of salt. [i like this :)) ]

This rise has led to talk of a return of “bond vigilantes”, investors who in the past have pushed up long-term bond yields on fears of inflation and forced central bankers to tighten policies.

Oh, and this particular story did something I’ve noticed more and more in financial reporting: when reporters are assigned to write a story about how bond markets are afraid of debt/deficits/inflation, they have a strange and telling habit of telling readers a lot of scare stories about how markets are nervous, along with something about how interest rates or spreads are at their highest level in x weeks or y months — but strangely fail ever to mention what the spreads or rates actually are. Thus I’ve read scary-sounding articles about Japanese debt that somehow never mention that Japan is currently able to borrow long-term at less than 1.5%.

And in this case you’d never know from the story what the 10-year U.S. inflation rate implied by the TIPS spread is. The answer, as of Friday, was 1.98 percent. But that number sort of wouldn’t match the whole thing about bond vigilantes, I guess, so it was omitted.

ý tưởng nghiên cứu US Philip curves

(bắt chước tiết mục ý tưởng nghiên cứu ktế học của bác Đỗ Quốc Anh :P)

Lúc tối đọc lại mấy cái macroeco. Nhắc lại: trong 1 business cycle (chu kỳ kinh doanh): real GDP fluctuates around potential GDP & real unemployment rate fluctuates around natural unemployment rate.

& Philip curves (đường cong Philip): mối quan hệ giữa inflation & unemployment rate:

- với short run Philip curve (SRPC): mqhệ giữa inflation & unemployment rate khi mà:

+ expected inflation = const

+ natural unemployment rate (NUR) = const

là 1 đường cong lõm, Ox: unemployment rate, Oy: inflation (rồi mìh sẽ insert hình vẽ sau) => khi real inflation > expected inflation: unemployment < NUR, vice versa (*)

- long run Philip curve: vẫn là mqhệ giữa inflation & unemployment rate, nhưng, là khi: real inflation = expected inflation

Tiện đây, có bài phân tích này về un.em. rate tháng 10/09 của US lên đến 10%. chưa đọc +_______+

---

update 10th Nov 09:

Bài này có liên quan đến real inflation vs expected inflation => FED increases interest rate. mìh đag cố từ cái logic này để suy ngược lại xem hiện h vị trí tương đối của LRPC & SRPC là ntn.

[có lẽ nào em Châu nói đúng: ôm 1 núi academic & thích academic: mìh nên đi làm giảng viên /:)]

---

update 11th Nov 09:

sửa lại tên entry cho fù hợp. US Phillip curves thì cxác hơn là US inflation :)

---

update 12th Nov 09:

expected inflation của US = 2%, theo, cái gọi là, Taylor's theory

Lúc tối đọc lại mấy cái macroeco. Nhắc lại: trong 1 business cycle (chu kỳ kinh doanh): real GDP fluctuates around potential GDP & real unemployment rate fluctuates around natural unemployment rate.

& Philip curves (đường cong Philip): mối quan hệ giữa inflation & unemployment rate:

- với short run Philip curve (SRPC): mqhệ giữa inflation & unemployment rate khi mà:

+ expected inflation = const

+ natural unemployment rate (NUR) = const

là 1 đường cong lõm, Ox: unemployment rate, Oy: inflation (rồi mìh sẽ insert hình vẽ sau) => khi real inflation > expected inflation: unemployment < NUR, vice versa (*)

- long run Philip curve: vẫn là mqhệ giữa inflation & unemployment rate, nhưng, là khi: real inflation = expected inflation

Từ cái (*) này => ý tưởng của mìh là: draw Philip curve cho US. mìh rất là tò mò với cái unemployment rate bi h thì đag ở vị trí nào trên SRPC.

- un.em. thì có rồi.

- inflation search chắc cũng có

nhưng ko biết cái expected inflation với cả NUR = ?Tiện đây, có bài phân tích này về un.em. rate tháng 10/09 của US lên đến 10%. chưa đọc +_______+

---

update 10th Nov 09:

Bài này có liên quan đến real inflation vs expected inflation => FED increases interest rate. mìh đag cố từ cái logic này để suy ngược lại xem hiện h vị trí tương đối của LRPC & SRPC là ntn.

[có lẽ nào em Châu nói đúng: ôm 1 núi academic & thích academic: mìh nên đi làm giảng viên /:)]

---

update 11th Nov 09:

sửa lại tên entry cho fù hợp. US Phillip curves thì cxác hơn là US inflation :)

---

update 12th Nov 09:

expected inflation của US = 2%, theo, cái gọi là, Taylor's theory

Mergers & acquisitions

Đọc đc 2 bài về M&A khá hay.

1 bài về Hàn Quốc cân nhắc ban hành luật cho fép thực hiện "poison pill", vì lo ngại những cty to đùng (Samsung, Posco) bị takeover. "poison pill" - liều thuốc độc, là 1 trong n~ biện fáp chống lại việc bị thâu tóm. Theo đó, nếu công ty thâu tóm (acquirer) tiến hành thương vụ đó, thì cost > benefit from M&A. Ví dụ cụ tỉ thì mìh quên rồi vì lâu ko đọc lại & chưa gặp case nào trog thực tế cả.

Bài thứ 2 nói về vụ Kraft mua Cadbury. Bthg` mìh chỉ thấy 2 bên ngấm ngầm thỏa thuận với nhau & public lúc sự đã rồi. Nhưng vì BOD của Cadbury ko accept Kraft's bid => thương vụ ko còn tính chất friendly mà chuyển thành hostile takeover & Kraft đã tiến hành chào mua công khai từ các cổ đông thường thông qua London Stock Exchange. Hahah, đúng như sách dạy, đến đoạn này thì BOD & CEO của Cadbury ra sức cho rằng giá chào mua í là quá thấp, là undervalue cty của họ; còn Kraft thì kiên quyết rằng đấy là giá hợp lý. Theo dõi 2 bên cãi nhau thú vị fết ^^.

---

update @ 10th Nov 09:

Tiện có case về M&A ở VN, thanh toán = hoán đổi CP cho vào đây. Hôm trước đọc bài báo gi gỉ gì gi kêu là M&A giữa 2 cty niêm yết chưa có tiền lệ, hem bít fải làm sao

1 bài về Hàn Quốc cân nhắc ban hành luật cho fép thực hiện "poison pill", vì lo ngại những cty to đùng (Samsung, Posco) bị takeover. "poison pill" - liều thuốc độc, là 1 trong n~ biện fáp chống lại việc bị thâu tóm. Theo đó, nếu công ty thâu tóm (acquirer) tiến hành thương vụ đó, thì cost > benefit from M&A. Ví dụ cụ tỉ thì mìh quên rồi vì lâu ko đọc lại & chưa gặp case nào trog thực tế cả.

Bài thứ 2 nói về vụ Kraft mua Cadbury. Bthg` mìh chỉ thấy 2 bên ngấm ngầm thỏa thuận với nhau & public lúc sự đã rồi. Nhưng vì BOD của Cadbury ko accept Kraft's bid => thương vụ ko còn tính chất friendly mà chuyển thành hostile takeover & Kraft đã tiến hành chào mua công khai từ các cổ đông thường thông qua London Stock Exchange. Hahah, đúng như sách dạy, đến đoạn này thì BOD & CEO của Cadbury ra sức cho rằng giá chào mua í là quá thấp, là undervalue cty của họ; còn Kraft thì kiên quyết rằng đấy là giá hợp lý. Theo dõi 2 bên cãi nhau thú vị fết ^^.

---

update @ 10th Nov 09:

Tiện có case về M&A ở VN, thanh toán = hoán đổi CP cho vào đây. Hôm trước đọc bài báo gi gỉ gì gi kêu là M&A giữa 2 cty niêm yết chưa có tiền lệ, hem bít fải làm sao

Subscribe to:

Posts (Atom)